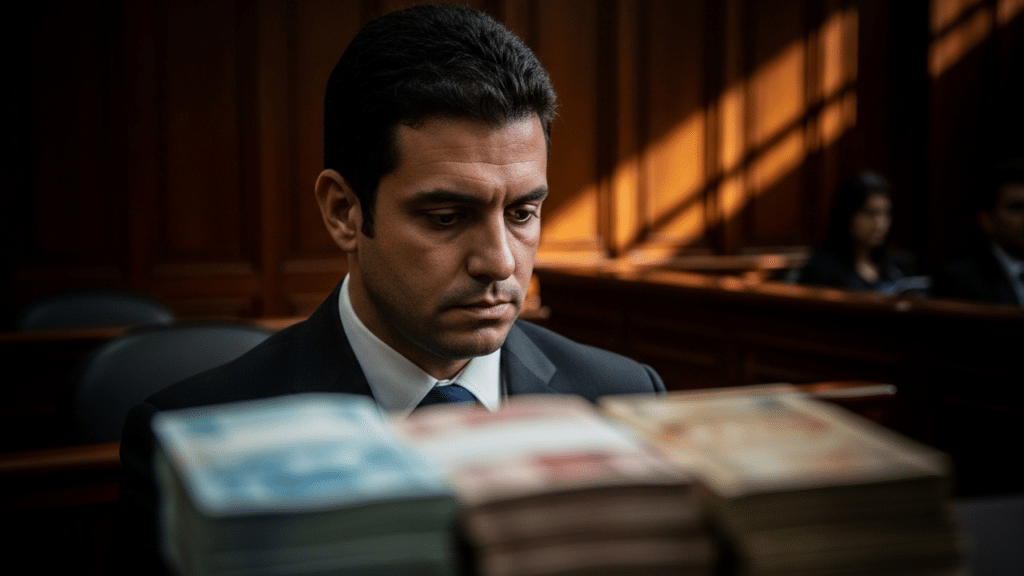

Recente decisão judicial determinou indenização integral a cliente que perdeu R$ 20 mil, consolidando o entendimento de que falhas de segurança bancária gerar um dever de compensação.

Quando o banco é responsável pelas transferências fora do padrão?

O sistema de monitoramento da instituição financeira aprovou a operação na hora, ainda que o valor conflitasse totalmente com o histórico financeiro do correntista. Esta omissão na análise de risco foi considerada decisiva para o sucesso da fraude ao consumidor.

O Tribunal entendeu que a transação estava fora do padrão habitual do cliente, o que deveria ter acionado os mecanismos automáticos de bloqueio de segurança. A falha permitiu que golpistas se apropriassem do valor antes de qualquer intervenção preventiva.

Qual é a diferença entre engenharia social e hackeamento de contas?

Compreender a natureza do golpe é essencial para estruturar a argumentação jurídica, já que os bancos muitas vezes alegam culpa exclusiva da vítima em casos de engenharia social. A tabela a seguir detalha as distinções fundamentais entre os dois principais tipos de fraude digital:

| Critério | Fraude de Intrusão | Engenharia Social |

|---|---|---|

| Acesso | Falha técnica no sistema, aplicativo ou segurança do banco. | A vítima é enganada por manipulação psicológica (falsa central, etc.). |

| Ação | O invasor/hacker usa a conta sem consentimento. | A própria vítima realiza o Pix ou fornece dados de acesso. |

| Defesa | É difícil para o banco negar a falha na prestação do serviço. | O banco alega culpa exclusiva da vítima para evitar o estorno. |

| Judicial | Concentre-se na vulnerabilidade digital e no risco comercial. | Concentre-se na falha do banco em detectar transações fora do perfil de risco. |

Como a lei define a responsabilidade das instituições financeiras?

Os tribunais aplicam a tese da responsabilidade objetiva, onde o banco responde pelos danos causados por eventos fortuitos internos relativos a fraudes e crimes cometidos por terceiros. O entendimento é que segurança de transação É um risco da empresa que não pode ser transferido para o cliente.

Mesmo quando o usuário é enganado, a instituição tem o dever de identificar movimentos que não sejam condizentes com a capacidade ou hábitos financeiros do titular. A aprovação de grandes créditos ou transferências sem confirmação prévia constitui um defeito na prestação do serviço.

Como recuperar o dinheiro perdido no golpe do Pix?

Agir rapidamente após constatação de fraude aumenta as chances de bloqueio cautelar ou rastreamento do destino dos recursos desviados pelo Mecanismo Especial de Retorno (MED). Seguir um roteiro organizado de produção de testes é vital para comprovar a falha na prestação do serviço perante o Judiciário:

- Cadastrar Boletim de Ocorrência detalhando a dinâmica do ocorrido e dados da conta alvo.

- Entre em contato imediatamente com o banco pelos canais oficiais e tome nota de todos os protocolos de atendimento.

- Formalizar reclamação junto ao Banco Central e Procon para geração de provas administrativas.

- Buscar assistência jurídica especializada para avaliar a viabilidade de ação indenizatória.

Por que buscar seus direitos após uma fraude bancária?

Esta frase serve de alerta para que as instituições financeiras melhorem seus algoritmos de detecção de fraudes e protejam melhor os ativos de seus usuários. O cenário jurídico atual aponta tendências claras que favorecem aqueles que buscam reparação financeira:

- Aplicação da Súmula 479 do STJ sobre responsabilidade por fraude.

- Ferramentas antifraude obrigatórias e mais sensíveis ao perfil do usuário.

- Inversão do ônus da prova em favor do titular da conta vulnerável.

Informar-se sobre os seus direitos é a melhor ferramenta contra perdas financeiras significativas. Acompanhe as atualizações sobre proteção ao consumidor para manter suas finanças protegidas e saber como reagir em situações adversas.

{kind=link}